Newsletter Janvier 2025 de la CFE

En cette fin Janvier, la CFE communique ses dernières informations à travers sa newsletter. L augmentation des tarifs de la CFE semble être au delà de l inflation médicale globale. Pour conclure, cela est à mettre en perspective avec les interrogations de début 2024.

⇒ Newsletter CFE – Janvier 2025

![]() ⇒ Newletter CFE au 1er Janvier 2024

⇒ Newletter CFE au 1er Janvier 2024

CFE : des assurés satisfaits. Si, si

Extrait de la newsletter CFE : « Comme l’année dernière, nous avons interrogé nos adhérents particuliers et entreprises quant à leur niveau de satisfaction sur le service offert par la CFE . Merci aux 2 000 répondants qui nous aident à identifier ce qui fonctionne et ce qui peut être amélioré !

Par rapport à 2023, l’indice de satisfaction globale est stable à 3 pour les assurés et en progression à 3,23 pour les entreprises, en lien avec une amélioration de la perception du service client. «

Décalage avec la réalité ?

Beaucoup d’assurés CFE ne semblent pas être d’accord avec cette affirmation de la CFE. En effet, ils sont nombreux à :

- avoir des difficultés pour joindre la CFE,

- enregistrer des soucis (erreurs) et délais sur leurs remboursements,

- constater que leur carte vitale n’est pas acceptée par certains praticiens et hôpitaux en France. Et plus classiquement par les laboratoires,

- être confrontés à l’absence de passerelle entre la CFE et la CPAM lors du retour. La réintégration au régime général (CPAM) prend parfois beaucoup de temps. Et cela a poussé la CFE à offrir jusque 3 mois de couverture gratuite, après la date de résiliation, pour essayer faire la jonction. Problème: la complémentaire s’arrêt à la date de résiliation,

- avoir évoqué le fait de quitter la CFE en 2024. Car tout devenait compliqué, pas très efficient et de plus en plus cher!

L’échantillon des 2000 est il vraiment représentatif de ce que pense les assurés CFE ? On est en droit de s’interroger.

L’an passé, le niveau de satisfaction était de 1,2 sur 5 sur le compte Google de la CFE. Cette année, ce compte a été supprimé. Par conséquent, il n’y a plus de note ni d’avis pour mettre le taux de 3 sur 5 en perspective.

Augmentation des tarifs à la CFE

Extrait de la newsletter CFE : « Comme chaque année, au regard de l’obligation réglementaire d’équilibre de la CFE, le Conseil d’administration de décembre a examiné les montants de prestations payées et cotisations encaissées pour actualiser les cotisations des contrats santé.

Si l’on constate une amélioration de l’équilibre des contrats, les paiements de prestations restent dynamiques sur 2024 (estimation à +11%), ce qui conduit à revaloriser les cotisations pour poursuivre le rapprochement cotisations/prestations.

La grille tarifaire applicable à compter du 1er avril 2025 sera disponible dans les semaines à venir. »

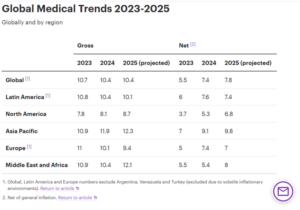

Une augmentation des prestations et des tarifs supérieure à la CFE?

L’inflation médicale globale se situe en dessous de 11% d’après le rapport de ce cabinet spécialisé (WTW). L’expérience de la CFE serait elle dégradée? Malgré les réformes et désengagements?

Augmentation des tarifs à la CFE, et baisse des prestations

Rappelons que la CFE s’était désengagée fortement dans 13 pays en 2024. Donc les prestations se dégradent alors que l’engagement de la CFE était réduit.

Contrairement à l’an passé, la CFE ne précise pas le % d augmentation des tarifs à compter du 1er Avril 2025. C’est dommage, cela intéresse certainement les assurés. Et les complémentaires, qui savent bien que les budgets des expatriés ne sont pas extensibles à l’infini. Apprécier l ‘augmentation des tarifs de la CFE au 1er avril 2025 amène aussi une indication sur les rumeurs concernant les comptes de la CFE. Vite, plus de transparence!

Si la CFE a oublié son désengagement, les complémentaires ont bien eu tout 2024 pour commencer à être impactées. Par exemple, la Thaïlande est passée de la zone 2 à la zone 3 à la CFE. Ce pays était la 6ème destination pour la CFE en 2018, avec 3 658 clients. Et le nombre d expatriés ne fait que croitre pour cette destination. Le changement de zone a déchargé la CFE en cas d’hospitalisation de 8% des dépenses.

![]() ⇒ Désengagement de la CFE au 1er Janvier 2024

⇒ Désengagement de la CFE au 1er Janvier 2024

Augmentation des tarifs à la CFE : les moins de 30 ans

A compter du 01/04/2025, et pour les particuliers de moins de 30 ans, la tranche d’âge a été découpée en 2 tranches. Cela est précisé dans le tableau ci dessous.

Les enfants de -20 ans peuvent toujours bénéficier de la qualité d’ayant droit sur le contrat du parent.

Expérimentation à la CFE

Extrait de la newsletter CFE : « Afin de satisfaire une demande posée dans certains pays où le taux de prise en charge du Tiers Payant Hospitalier est inférieur à 100% et où les tarifs pratiqués par les hôpitaux du pays sont très hétérogènes, le conseil d’administration a décidé d’autoriser à titre expérimental pour 1 an, pour les assurés éligibles au TPH, une prise en charge à 100% par VYV si l’assuré fait l’avance des frais mais que le coût de son hospitalisation pour la CFE est inférieur à celui de la proposition de VYV dans son réseau.

Cette mesure sera mise en place au cours du premier semestre 2025, en coordination avec VYV IA. Elle concerne notamment la Thaïlande et le Liban.

Par ailleurs, au regard du déséquilibre persistant des « contrats ex » antérieurs à la réforme de la CFE (11,5M€ de pertes en 2024, hors frais de gestion), qui ne peut être porté par l’ensemble des autres assurés, il a été décidé de supprimer le service de Tiers Payant Hospitalier pour ces contrats au 1er juillet 2025. Les assurés qui souhaitent conserver le bénéfice du TPH devront basculer sur les nouveaux contrats, avec la possibilité de solliciter la catégorie aidée si leurs ressources le justifient. «

Il y a un an, nous écrivions

« Forte de cette présentation aux USA, la CFE a décidé de réitérer l’expérience au Royaume Uni. Interrogée sur le sujet, la CFE indique qu’elle pense que :

- une fois de plus, ce néo courtier serait l’acteur le plus pertinent pour s’adresser aux expatriés basés dans ce pays,

- ce néo courtier aurait racheté une structure au Royaume Uni. Cela l’autoriserait du coup à intervenir dans ce pays. Personne ne sait confirmer à la CFE qu’il existe bien une entité britannique de ce néo courtier. Pourquoi vérifier?«

Un an plus tard, impossible toujours de trouver une personne qui connaisse ces structures légales au Royaume Uni ou aux USA qui justifiaient le choix de la CFE. Cela renforce donc bien les impressions d’amateurisme et de clientélisme à la CFE.

![]()

Ne rien écrire sur l augmentation des tarifs à la CFE ou autre, sinon …

Depuis 2009, Moncey Assurances / Indigo Expat figurait sur la liste des « organismes complémentaires ». Après 15 années, la CFE a jugé utile de priver les adhérents CFE et les internautes de nos solutions attractives. Pourtant, Moncey Assurances continue de proposer les mêmes assurances complémentaires Indigo Expat. Personne de Moncey Assurances n’a demandé à la CFE cette suppression. La CFE n’a pas pris contact ou demandé quoi que ce soit avant de procéder à ce retrait. Alors pourquoi?

Certainement pour avoir mis le doigt et écrit sur des sujets que la CFE préfère taire. Parce qu’ils sont comme ça à la CFE, si vous n’êtes pas d’accords avec eux, alors vous devenez un ennemi. Cette suppression doit correspondre dans leur logique à une sorte de levier, de pression ou de sanction. Mais vivons nous en France ou en Corée du Nord? Depuis quand souligner des pratiques qui ont l’air très douteuses à la CFE donnerait le droit à la CFE de faire pression? Depuis quand souligner la dégradation continue des résultats à la CFE ne serait pas autorisé? Au lieu d’essayer de faire taire les uns et les autres, ne devraient ils pas mieux s’améliorer à la CFE? Ceci en dit long sur la façon de penser et de procéder de cet organisme qui est censé être « la sécurité sociale des expatriés« .

Ce n’est pas très glorieux, pour ne pas dire minable. Et ça donnerait presque envie que les politiques donnent enfin la priorité au CLEISS. Et rattache la CFE à la vraie sécurité sociale française pour en faire un département, qui serait sous contrôle. Comme l’a fait la Belgique avec l OSSOM depuis longtemps.